Edição 353 | 16 de setembro de 2022

Foto: Sebastião Jacinto Júnior

Curso foi concebido para atualizar profissionais que atuam no segmento sobre novas normas da Anvisa

O Sindicato Intermunicipal das Indústrias de Carnes e Derivados d do Frio de Minas Gerais (Sinduscarne-MG), em parceria com o programa FIEMG Competitiva, do Instituto Euvaldo Lodi (IEL), realizou uma capacitação com médicos veterinários, responsáveis técnicos e engenheiros de alimentos de empresas associadas à entidade. O objetivo foi atualizar os profissionais sobre as novas regras de rotulagem de alimentos embalados da Agência Nacional de Vigilância Sanitária (Anvisa) que entram em vigor a partir de 9 de outubro.

Em modo remoto, o curso contemplou conteúdo teórico e prático, sendo executado pela Agência de Gestão Integrada em Segurança de Alimentos (Agisa). Na última terça-feira (13), o sindicato promoveu um bate-papo da CEO da Agisa, Rose Ávila, com alguns alunos da capacitação e o grupo técnico envolvido na ação em que a gestora falou sobre alguns temas relevantes sobre rotulagem alimentar. Em seguida, ocorreu a entrega dos certificados aos participantes do curso.

Foto: Sebastião Jacinto Júnior

Novas regras da Anvisa passam a valer em outubro e foram detalhadas em reunião da Câmara da Indústria de Alimentos

Indústrias do setor de alimentos devem estar atentas porque em 9 de outubro já começam a valer as novas regras de rotulagem nutricional de alimentos embalados. Esse foi um dos temas da reunião da Câmara da Indústria de Alimentos da FIEMG, que orientou empresários sobre as novidades. O encontro foi realizado nessa terça-feira (13), na sede da Federação, em Belo Horizonte.

De acordo com a bióloga Rose Ávila, CEO da Agência de Gestão Integrada em Segurança de Alimentos (Agisa), uma das principais alterações será a adoção da rotulagem nutricional frontal, que vai informar os consumidores sobre alto teor de açucares adicionados, gorduras saturadas e sódio. Outra inovação é a tabela de Informação Nutricional, já adotada, e que passará por mudanças de configuração e fonte. Já a terceira novidade diz respeito às alegações nutricionais.

Rose Ávila observou que as mudanças terão validade no próximo mês somente para os novos produtos lançados a partir de 9 de outubro deste ano. Os demais que estão no mercado terão prazos escalonados até 2025 para a adequação. "Os objetivos das alterações são facilitar o entendimento das informações pelo consumidor e adequar as regras ao que é adotado no Mercosul", explicou.

As mudanças estão previstas na Resolução de Diretoria Colegiada - RDC número 429 - e na Instrução Normativa nº 75, da Agência Nacional de Vigilância Sanitária (Anvisa), e foram publicadas em 2020, após consultas públicas.

Na reunião, a câmara tratou também da Logística Reversa de Embalagens em Minas, explicitada pela advogada da Gerência de Meio de Ambiente da FIEMG, Monicke Sant’Anna. Ela falou sobre os prazos, os desafios e a legislação associados ao sistema que, em resumo, envolve o retorno dos produtos após o uso pelo consumidor de forma independente do serviço público de limpeza urbana e de manejo dos resíduos sólidos. A logística é aplicada a fabricantes, importadores, distribuidores e comerciantes.

O Projeto de Lei 1293/2021 foi outro assunto destacado no encontro. Em tramitação no Congresso Nacional, a proposta, de autoria do Executivo, dispõe de programas de autocontrole na fiscalização agropecuária.

"Todas essas pautas vêm sendo discutidas no conselho e nós estamos aprofundando em algumas delas, levando informações relevantes para os sindicatos", disse o presidente da câmara, Winicius Dantas.

e veja mais fotos da reunião

Fonte: Fiemg

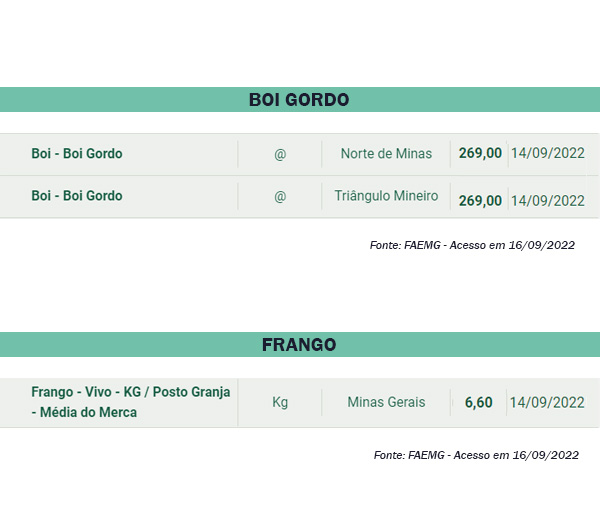

Carne no atacado tem valorização de 1,5% na primeira quinzena de setembro indicando enxugamento dos estoques, na contramão, cotações da arroba do boi registram quedas. Assista na íntegra!

Fonte: Notícias Agrícolas

Foi publicado no Diário Oficial do Estado, de 15/09/2022, o Decreto n.º 48.506/2022, que altera o Regulamento do ICMS - RICMS. Destacamos as principais alterações:

• alterações nas alíquotas previstas a partir de 2028 para as operações e prestações internas de determinados produtos;

• alterações nos benefícios previstos para o diferencial de alíquota nas operações com matéria prima destinada para a indústria de fertilizantes;

• alterações na possibilidade de redução ou cancelamento da multa por descumprimento de obrigação acessória;

• alterações relativas aos incentivos a pontualidade do pagamento do imposto;

Para facilitar a consulta, esquematizamos as alterações, o que não dispensa consulta ao texto original, que pode ser acessado AQUI.

Energia elétrica destinada a produtor rural e utilizada na atividade de irrigação no período noturno

"Art. 42. (.....)

I - (.....)

l) com energia elétrica destinada a produtor rural e utilizada na atividade de irrigação no período noturno, nos termos definidos pela Agência Nacional de Energia Elétrica - ANEEL:

l.1) 7% (sete por cento), até 31 de dezembro de 2028;

l.2) 8,4% (oito inteiros e quatro décimos por cento), de 1º de janeiro a 31 de dezembro de 2029;

l.3) 9,8% (nove inteiros e oito décimos por cento), de 1º de janeiro a 31 de dezembro de 2030;

l.4) 11,2% (onze inteiros e dois décimos por cento), de 1º de janeiro a 31 de dezembro de 2031;

l.5) 12,6% (doze inteiros e seis décimos por cento), de 1º de janeiro a 31 de dezembro de 2032;

[…]

§ 11. Nas hipóteses previstas na alínea "l" e na subalínea "b.14" do inciso I do caput, a distribuidora de energia deverá gerar, até o dia 15 do mês subsequente, relatório das demandas registradas e contratadas e os respectivos consumos medidos dos últimos doze meses, e arquivá-lo para exibição ao Fisco quando solicitado.”

Bucha vegetal in natura

"Art. 42. (.....)

I - (.....)

[…]

m.1) 7% (sete por cento), até 31 de dezembro de 2028;

m.2) 8,4% (oito inteiros e quatro décimos por cento), de 1º de janeiro a 31 de dezembro de 2029;

m.3) 9,8% (nove inteiros e oito décimos por cento), de 1º de janeiro a 31 de dezembro de 2030;

m.4) 11,2% (onze inteiros e dois décimos por cento), de 1º de janeiro a 31 de dezembro de 2031;

m.5) 12,6% (doze inteiros e seis décimos por cento), de 1º de janeiro a 31 de dezembro de 2032;”

Kit para gás natural veicular - GNV

"Art. 42. (.....)

I - (.....)

[…]

n.1) 12% (doze por cento), até 31 de dezembro de 2028;

n.2) 14,4% (quatorze inteiros e quatro décimos por cento), de 1º de janeiro a 31 de dezembro de 2029;

n.3) 16,8% (dezesseis inteiros e oito décimos por cento), de 1º de janeiro a 31 de dezembro de 2030;”

Energia elétrica destinada às instituições públicas de ensino superior e a hospitais públicos universitários mantidos por instituições federais e estaduais de ensino superior

"Art. 42. (.....)

§ 18. Nas operações com energia elétrica destinada às instituições públicas de ensino superior e a hospitais públicos universitários mantidos por instituições federais e estaduais de ensino superior, a alíquota é:

I - 6% (seis por cento), até 31 de dezembro de 2028;

II - 7,2% (sete inteiros e dois décimos por cento), de 1º de janeiro a 31 de dezembro de 2029;

III - 8,4% (oito inteiros e quatro décimos por cento), de 1º de janeiro a 31 de dezembro de 2030;

IV - 9,6% (nove inteiros e seis décimos por cento), de 1º de janeiro a 31 de dezembro de 2031;

V - 10,8% (dez inteiros e oito décimos por cento), de 1º de janeiro a 31 de dezembro de 2032.".

Operação com bens de uso ou consumo e com bens considerados pela legislação tributária como alheios a sua atividade, de contribuinte que produza matéria-prima para a indústria de fertilizantes no Estado, relativamente à parcela do imposto resultante da diferença de alíquota

"Art. 69-C. A carga tributária na operação com bens de uso ou consumo e com bens considerados pela legislação tributária como alheios a sua atividade, de contribuinte que produza matéria-prima para a indústria de fertilizantes no Estado, relativamente à parcela do imposto resultante da diferença de alíquota, fica reduzida:

I - na aquisição, em operação interna ou interestadual, a 0% (zero por cento), até 31 de dezembro de 2032;

II - na importação:

a) a 0% (zero por cento), até 31 de dezembro de 2028;

b) a 20% (vinte por cento), de 1º de janeiro a 31 de dezembro de 2029;

c) a 40% (quarenta por cento), de 1º de janeiro a 31 de dezembro de 2030;

d) a 60% (sessenta por cento), de 1º de janeiro a 31 de dezembro de 2031;

e) a 80% (oitenta por cento), de 1º de janeiro a 31 de dezembro de 2032.

§ 1º O benefício será concedido ao contribuinte signatário de protocolo firmado com o Estado e será autorizado mediante regime especial concedido pelo Superintendente de Tributação, que estabelecerá a forma, o prazo e as condições.

§ 2º O regime especial será encaminhado à Assembleia Legislativa para ratificação, aplicando-se o disposto nos §§ 2º e 4º a 6º do art. 223 deste Regulamento.".

Incentivo à pontualidade do ICMS

"Art. 91-C. (.....)

§ 3º O desconto de que trata este capítulo:

I - será aplicado sobre:

a) o valor do saldo devedor do ICMS a título de operação própria apurado no período, após todos os abatimentos efetuados a título de créditos recebidos de estabelecimento do mesmo titular, créditos recebidos de terceiros, deduções por incentivo à cultura e por incentivo ao esporte;

b) o valor do recolhimento efetivo, após os abatimentos efetuados a título de deduções por incentivo à cultura e por incentivo ao esporte, na hipótese de contribuinte sujeito a regime de tributação de recolhimento efetivo;

II - será reduzido em 20% (vinte por cento) a cada ano a partir de 1º de janeiro de 2029, resultando nos seguintes percentuais de desconto:

a) na hipótese do inciso I do caput:

1. 0,8% (oito décimos por cento), de 1º de janeiro a 31 de dezembro de 2029;

2. 0,6% (seis décimos por cento), de 1º de janeiro a 31 de dezembro de 2030;

3. 0,4% (quatro décimos por cento), de 1º de janeiro a 31 de dezembro de 2031;

4. 0,2% (dois décimos por cento), de 1º de janeiro a 31 de dezembro de 2032;

b) na hipótese do inciso II do caput:

1. 1,6% (um inteiro e seis décimos por cento), de 1º de janeiro a 31 de dezembro de 2029;

2. 1,2% (um inteiro e dois décimos por cento), de 1º de janeiro a 31 de dezembro de 2030;

3. 0,8% (oito décimos por cento), de 1º de janeiro a 31 de dezembro de 2031;

4. 0,4% (quatro décimos por cento), de 1º de janeiro a 31 de dezembro de 2032.

[…]

"Art. 91-F. (.....)

II - 31 de dezembro de 2032, para o estabelecimento do contribuinte com atividade principal de importação e revenda de mercadoria por ele importada;

III - 31 de dezembro de 2032, para o estabelecimento do contribuinte com atividade principal de comércio, desde que não enquadrado no inciso II, bem como com atividade principal de distribuição de energia elétrica;".

Alteração do prazo final para concessão de redução de multa isolada por decisão do Conselho de Contribuintes de Minas Gerais

“Art. 213. (.....)

§ 2º (.....)

II - 31 de dezembro de 2032, para o estabelecimento do contribuinte com atividade principal de importação e revenda de mercadoria por ele importada;

III - 31 de dezembro de 2032, para o estabelecimento do contribuinte com atividade principal de comércio, desde que não enquadrado no inciso II, bem como com atividade principal de distribuição de energia elétrica.

(.....)

§ 4º Nas hipóteses dos incisos II e III do § 2º, o benefício será reduzido em 20% (vinte por cento) a cada ano a partir de 1º de janeiro de 2029.".

Foram alterados ainda os itens 13, 34, 79, 118, 139, 162, 165, 206, 207, 210 e 234, os subitens 158.2 e 206.14, a alínea "j" do item 12, as alíneas "a" e "b" do item 32, a alínea "d" do item 108 e a alínea "a" do item 222 da Parte 1 do Anexo I do RICMS; os itens 2, 4, 9 e 13 do Anexo III; e Os itens 25, 40, 42, 52, 55 e 56, os subitens 11.7, 25.1 e 56.1 e a alínea "d" do item 11 da Parte 1 do Anexo IV, os quais podem ser consultados AQUI.

Mais informações e esclarecimentos podem ser solicitados pelas ASSOCIADAS SINDUSCARNE à Gerência Tributária, pelo telefone (31) 3263-4378 ou pelo e-mail: tributario@fiemg.com.br

Fonte: https://www.jornalminasgerais.mg.gov.br

Noticiamos a publicação no site do Supremo Tribunal Federal – STF de informação acerca da decisão do Ministro Alexandre de Moraes no sentido de revogar a liminar anteriormente concedida na Ação Direita de Inconstitucionalidade nº 7.153 e a qual tinha como objeto suspender a aplicação das alíquotas reduzidas do IPI para mercadorias produzidas na Zona Franca de Manaus (ZFM) sob a sistemática dos Processos Produtivos Básicos.

Segundo consta do site a reconsideração do Ministro, cujos efeitos se aplicam para operações futuras, “restaura a eficácia do Decreto 11.158, de 29 de julho de 2022, com a redação dada pelas alterações do Decreto 11.182, de 24 de agosto de 2022”.

Tão logo a íntegra da decisão seja publicada novas informações serão divulgadas.

A movimentação processual da ADI pode ser consultada AQUI.

Mais informações e esclarecimentos podem ser solicitados pelas ASSOCIADAS SINDUSCARNE à Gerência Tributária, pelo telefone (31) 3263-4378 ou pelo e-mail: tributario@fiemg.com.br

Fonte: Fiemg

Fonte: Senai